Air Canada annonce ses résultats financiers pour le quatrième trimestre et l’exercice 2025

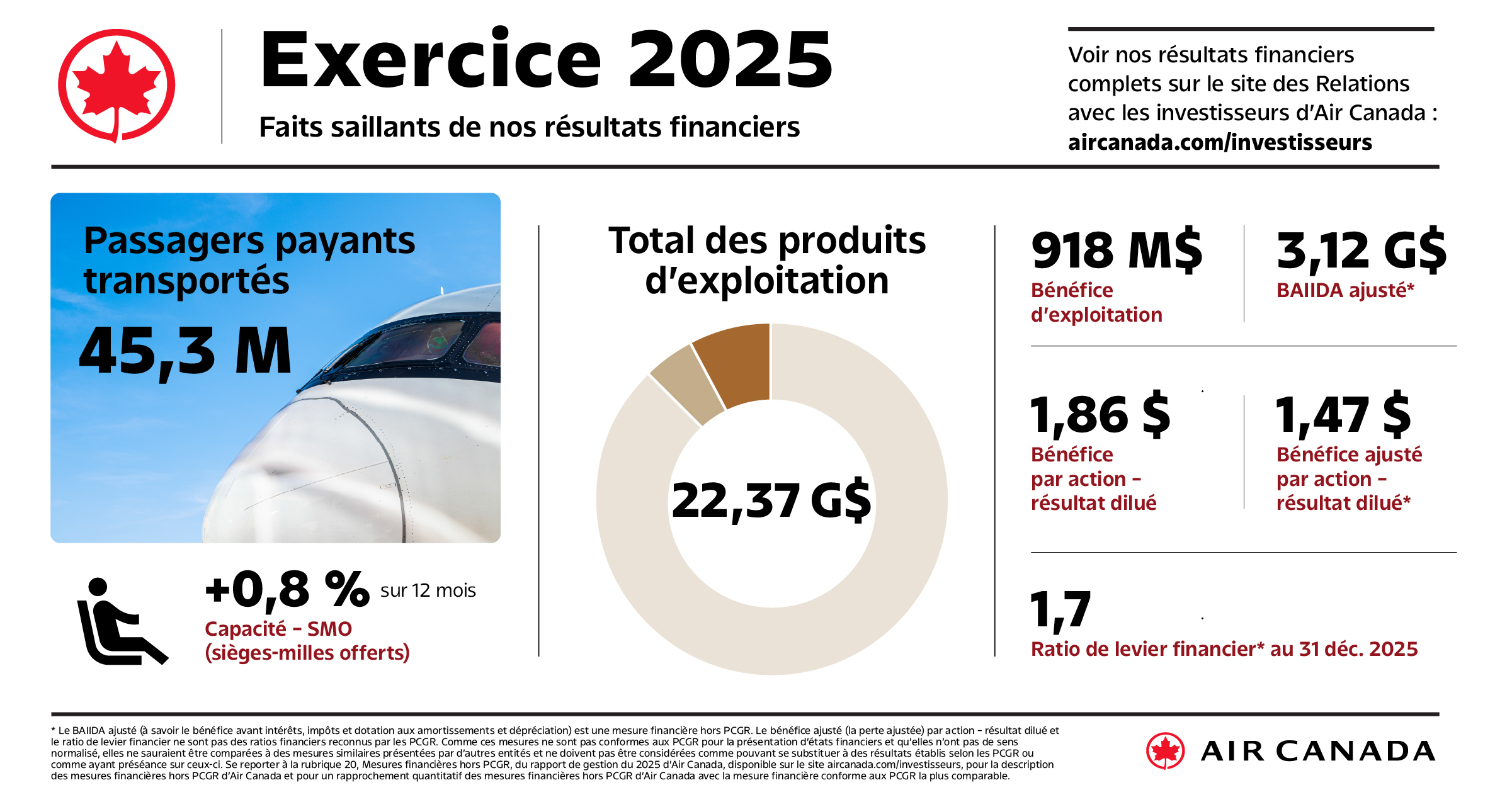

- Produits d’exploitation records de 5,8 milliards de dollars au quatrième trimestre de 2025; 22,4 milliards de dollars pour l’ensemble de l’exercice

- Bénéfice d’exploitation de 918 millions de dollars et BAIIDA ajusté* de 3,1 milliards de dollars en 2025

- Flux de trésorerie nets liés aux activités d’exploitation de 3,7 milliards de dollars, flux de trésorerie disponibles* de 747 millions de dollars et rachat d’actions totalisant plus de 850 millions de dollars en 2025

- Amélioration du rendement opérationnel et de la confiance des clients par rapport à l’exercice précédent et obtention du titre de Meilleur transporteur aérien en Amérique du Nord à l’occasion des World Airline Awards 2025 de Skytrax

- Réservations en nette accélération par rapport à l’exercice précédent

MONTRÉAL, 12 févr. 2026 (GLOBE NEWSWIRE) -- Air Canada a présenté aujourd’hui ses résultats financiers pour le quatrième trimestre et l’exercice 2025 ainsi que ses perspectives pour l’ensemble de l’exercice 2026.

« Air Canada a terminé l’exercice 2025 avec de solides résultats pour le quatrième trimestre, ayant enregistré des produits records de 5,8 milliards de dollars et une forte croissance des bénéfices par rapport au trimestre correspondant de l’exercice dernier, a annoncé Michael Rousseau, président et chef de la direction d’Air Canada. Pour l’ensemble de l’exercice, nous avons généré un bénéfice d’exploitation de 918 millions de dollars et un BAIIDA ajusté de 3,1 milliards de dollars. Ces résultats reflètent la discipline des mesures que nous avons prises tout au long de l’année, la force de notre stratégie commerciale, la fidélité de nos clients et, par-dessus tout, le dévouement et le professionnalisme de nos employés. Je tiens à les remercier sincèrement d’avoir travaillé avec ardeur au cours d’une année exigeante, malgré le froid intense et les chutes de neige records des récentes tempêtes.

« Nous avons enregistré ces résultats tout en gérant efficacement les variations des tendances dans la demande, une interruption de travail durant l’été et l’incertitude macroéconomique et géopolitique persistante. Nous avons continué de privilégier la fiabilité opérationnelle, poursuivi nos initiatives de réduction des coûts et généré des flux de trésorerie disponibles robustes, ce qui nous a permis de renforcer la résilience de notre modèle d’affaires et de favoriser une répartition du capital disciplinée, notamment au moyen d’importants rachats d’actions.

« Quand nous nous penchons sur ce que nous réserve 2026, nous sommes encouragés par l’élan vigoureux dans les réservations et les occasions créées par la prochaine phase d’investissements dans notre parc aérien, a conclu M. Rousseau. Parallèlement, nous continuons de mettre l’accent sur la gestion des coûts, la productivité, la génération de liquidités et la préservation de la flexibilité de notre bilan. Air Canada commence l’année 2026 en position de force, et nous restons déterminés à créer une valeur durable pour nos clients, nos employés et nos actionnaires. »

* Les CESMO ajustées, le BAIIDA ajusté (bénéfice avant intérêts, impôts, dotation aux amortissements et dépréciation), la marge du BAIIDA ajusté, le ratio de levier financier, la dette nette, le bénéfice ajusté (la perte ajustée) avant impôts, le bénéfice net ajusté (la perte nette ajustée), le bénéfice ajusté (la perte ajustée) par action – résultat dilué et les flux de trésorerie disponibles dont il est fait mention dans le présent communiqué sont des mesures financières hors PCGR, des ratios hors PCGR ou des mesures financières complémentaires. Comme il s’agit de mesures qui ne sont pas conformes aux PCGR pour la présentation d’états financiers et qui n’ont pas de sens normalisé, elles ne sauraient être comparées à des mesures similaires présentées par d’autres entités et ne doivent pas être considérées comme pouvant se substituer à des résultats établis selon les PCGR ou comme ayant préséance sur ceux-ci. Se reporter à la rubrique Mesures financières hors PCGR du présent communiqué pour la description de ces mesures, ainsi que pour le rapprochement des mesures hors PCGR d’Air Canada mentionnées dans le présent communiqué avec la mesure financière conforme aux PCGR la plus comparable.

Résultats financiers du quatrième trimestre de 2025

- Produits d’exploitation de 5,770 milliards de dollars

- Charges d’exploitation de 5,446 milliards de dollars

- Bénéfice d’exploitation de 324 millions de dollars et marge d’exploitation de 5,6 %, BAIIDA ajusté de 867 millions de dollars et marge du BAIIDA ajusté* de 15,0 %

- Bénéfice avant impôts de 342 millions de dollars et bénéfice ajusté avant impôts de 244 millions de dollars

- Bénéfice net de 296 millions de dollars et bénéfice par action – résultat dilué de 1,00 $

- Bénéfice net ajusté* de 191 millions de dollars et bénéfice ajusté par action – résultat dilué de 0,65 $

- CESMO ajustées* de 15,34 cents

- Flux de trésorerie nets provenant des activités d’exploitation de 423 millions de dollars et flux de trésorerie disponibles négatifs de 478 millions de dollars

Résultats financiers de l’exercice 2025

- Produits d’exploitation de 22,372 milliards de dollars

- Charges d’exploitation de 21,454 milliards de dollars

- Bénéfice d’exploitation de 918 millions de dollars et marge d’exploitation de 4,1 %, BAIIDA ajusté de 3,124 milliards de dollars et marge du BAIIDA ajusté de 14,0 %

- Bénéfice avant impôts de 789 millions de dollars et bénéfice ajusté avant impôts de 658 millions de dollars

- Bénéfice net de 644 millions de dollars et bénéfice par action – résultat dilué de 1,86 $

- Bénéfice net ajusté de 471 millions de dollars et bénéfice ajusté par action – résultat dilué de 1,47 $

- CESMO ajustées* de 14,72 cents

- Flux de trésorerie nets provenant des activités d’exploitation de 3,657 milliards de dollars et flux de trésorerie disponibles de 747 millions de dollars

- Dette à long terme et obligations locatives de 11,576 milliards de dollars et ratio de levier financier* de 1,7x

Perspectives

Pour le premier trimestre de 2026, Air Canada prévoit accroître sa capacité exploitée d’environ 2,5 % par rapport au trimestre correspondant de 2025.

Air Canada a formulé les prévisions suivantes pour l’ensemble de l’exercice 2026 :

| Indicateur | Prévisions pour l’exercice 2026 |

| BAIIDA ajusté | De 3,35 G$ à 3,75 G$ |

| Capacité en SMO | Augmentation de 3,5 % à 5,5 % par rapport à 2025 |

| CESMO ajustées | De 15,05 cents à 15,35 cents |

| Flux de trésorerie disponibles | De 400 M$ à 800 M$ |

Principales hypothèses

Air Canada a formulé des hypothèses pour l’élaboration de ses prévisions, à savoir que la croissance du PIB du Canada sera modeste pour 2026, que le dollar canadien s’échangera en moyenne à 1,36 $ CA contre 1,00 $ US tout au long de l’exercice 2026 et que le prix du carburant d’aviation s’établira en moyenne à 0,90 $ CA le litre pour l’ensemble de l’exercice 2026.

Air Canada a conclu des lettres d’intention non contraignantes pour des opérations de cession-bail allant jusqu’à 2 G$, qui devraient se conclure en 2026 et en 2027, sous réserve de l’exécution d’ententes exécutoires définitives et de la réalisation des conditions normalisées préalables. Dans le cadre des hypothèses liées aux prévisions pour 2026, Air Canada présume que l’exécution des opérations de cession-bail s’établira à 1 G$ en 2026.

Les prévisions d’Air Canada constituent des énoncés prospectifs au sens de la législation en valeurs mobilières applicable et sont soumises à des incertitudes et à des risques importants, notamment en ce qui a trait aux déclarations faites (p. ex. des menaces) ou aux mesures prises par des États en matière d’imposition de droits de douane sur les exportations et les importations canadiennes, de même que leurs répercussions sur les économies du Canada, de l’Amérique du Nord et du monde, et sur la demande de voyages. Se reporter à l’information comprise dans la rubrique intitulée Mise en garde concernant les énoncés prospectifs ci-après.

Cibles pour 2028 et aspirations pour 2030

En décembre 2024, Air Canada a annoncé ses cibles financières à long terme pour 2028 et ses aspirations pour 2030, présentées dans le tableau qui suit.

| Indicateur | Cibles pour 2028 | Aspirations pour 2030 |

| Produits d’exploitation | Environ 30 G$ | Plus de 30 G$ |

| Marge du BAIIDA ajusté* | Supérieure ou égale à 17 % | Entre 18 % et 20 % |

|

Flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté* |

Environ 90 % | Environ 90 % |

|

Achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation* |

Inférieurs ou égaux à 12 % | Inférieurs à 12 % |

| Marge des flux de trésorerie disponibles* |

Environ 5 % | Environ 5 % |

| Rendement du capital investi* | Non indiqué | Supérieur ou égal à 12 % |

|

Nombre d’actions après dilution |

Inférieur à 300 millions d’actions |

Inférieur à 300 millions d’actions |

* Le BAIIDA ajusté (bénéfice avant intérêts, impôts, dotation aux amortissements et dépréciation), la marge du BAIIDA ajusté, les flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté, les achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation, la marge des flux de trésorerie disponibles et le rendement sur le capital investi sont des mesures financières dont il est fait mention dans le présent communiqué. Ce sont des mesures financières hors PCGR, des ratios hors PCGR ou des mesures financières complémentaires. Comme il s’agit de mesures qui ne sont pas conformes aux PCGR pour la présentation d’états financiers et qui n’ont pas de sens normalisé, elles ne sauraient être comparées à des mesures similaires présentées par d’autres entités et ne doivent pas être considérées comme pouvant se substituer à des résultats établis selon les PCGR ou comme ayant préséance sur ceux-ci. Se reporter à la rubrique Mesures financières hors PCGR du présent communiqué pour la description de ces mesures, ainsi que pour le rapprochement des mesures hors PCGR d’Air Canada mentionnées dans le présent communiqué avec la mesure financière conforme aux PCGR la plus comparable.

Les cibles à long terme pour 2028 et les aspirations pour 2030 mentionnées dans le présent communiqué ne représentent pas des prévisions ou des perspectives, mais ont plutôt pour but d’aider le lecteur à évaluer les progrès accomplis dans la réalisation des objectifs d’Air Canada. Les lecteurs sont avertis que ces cibles et ces aspirations peuvent changer au fur et à mesure que les conditions évoluent et sont invités à se reporter aux hypothèses, aux risques et aux incertitudes exposés durant les présentations de la journée des investisseurs 2024, lesquels sont publiés dans la rubrique Événements à l’adresse aircanada.com/investisseurs et ailleurs dans le présent communiqué. Ils comprennent les hypothèses concernant l’augmentation des produits d’exploitation, l’accroissement du parc aérien et des capacités du réseau ainsi que la réussite d’autres investissements et initiatives clés.

Mesures financières hors PCGR

Sont présentés ci-après certaines mesures financières et certains ratios hors PCGR qu’utilise Air Canada pour fournir aux lecteurs des renseignements supplémentaires sur sa performance financière et opérationnelle. Comme ces mesures ne sont pas conformes aux PCGR pour la présentation d’états financiers et qu’elles n’ont pas de sens normalisé, elles ne sauraient être comparées à des mesures similaires présentées par d’autres entités et ne doivent pas être considérées comme pouvant se substituer à des résultats établis selon les PCGR ou comme ayant préséance sur ceux-ci. Les mesures ou ratios financiers hors PCGR décrits dans la présente rubrique comportent généralement des exclusions ou des ajustements qui tiennent compte d’une ou de plusieurs des caractéristiques suivantes, comme le fait d’être très variables, difficiles à prévoir, inhabituels par nature, significatifs pour les résultats d’une période en particulier ou non indicatifs des résultats d’exploitation passés ou futurs. Ces éléments sont exclus, car la Société est d’avis qu’ils peuvent fausser l’analyse de certaines tendances commerciales et rendre moins pertinente toute analyse comparative en regard d’autres périodes. L’exclusion de ces éléments permet de manière générale d’analyser plus justement la performance d’Air Canada au chapitre des charges d’exploitation et de la comparer de façon plus pertinente à celle d’autres sociétés aériennes.

Air Canada exclut l’incidence de la dépréciation d’actifs, le cas échéant, dans le calcul des CESMO ajustées, du BAIIDA ajusté, de la marge du BAIIDA ajusté, du bénéfice ajusté (de la perte ajustée) avant impôts et du bénéfice net ajusté (de la perte nette ajustée), car ces éléments peuvent fausser l’analyse de certaines tendances commerciales et rendre moins pertinente toute analyse comparative en regard d’autres périodes ou sociétés aériennes. Air Canada n’a pas comptabilisé de charges au titre de la dépréciation d’actifs, tant pour 2025 que pour 2024.

Au troisième trimestre de 2024, une charge de 34 millions de dollars a été comptabilisée dans les autres charges d’exploitation relativement aux coûts estimatifs liés aux obligations découlant de contrats de location. Air Canada a exclu cette charge du calcul des CESMO ajustées, du BAIIDA ajusté, du bénéfice ajusté avant impôts et du bénéfice net ajusté.

En 2025, Air Canada a comptabilisé un coût des services passés unique et d’autres coûts liés à la main-d’œuvre de 194 millions de dollars, notamment en lien avec les modifications apportées aux régimes de retraite parallèlement à la convention collective conclue avec le Syndicat canadien de la fonction publique (SCFP) et une charge d’exploitation en lien avec la rationalisation de la structure de gestion d’Air Canada. À la suite de la ratification de la convention collective conclue avec l’Air Line Pilots Association (ALPA) en 2024, Air Canada a comptabilisé un coût des services passés unique de 490 millions de dollars au titre des régimes de retraite au quatrième trimestre de 2024. Air Canada a exclu ces charges non récurrentes du calcul du BAIIDA ajusté, des CESMO ajustées, du bénéfice ajusté avant impôts et du bénéfice net ajusté.

CESMO ajustées

Air Canada se sert des CESMO ajustées afin de mesurer le rendement courant de ses activités et d’analyser l’évolution de ses coûts. Elle exclut toutefois de cette mesure l’incidence de la charge de carburant d’aviation, les coûts liés à la portion terrestre des forfaits de Vacances Air Canada, les coûts liés aux avions-cargos et d’autres éléments susmentionnés. Ces éléments peuvent fausser l’analyse de certaines tendances commerciales et rendre moins pertinente toute analyse comparative en regard d’autres périodes. Exclure ces éléments permet de manière générale d’analyser plus justement la performance d’Air Canada au chapitre des charges d’exploitation et, possiblement, de la comparer de façon plus pertinente à celle d’autres sociétés aériennes.

Dans le calcul des CESMO ajustées, la charge de carburant d’aviation n’est pas comprise dans les charges d’exploitation, car elle fluctue largement sous l’effet de facteurs multiples, dont la conjoncture internationale, les événements géopolitiques, les coûts de raffinage du carburant d’aviation et le taux de change entre le dollar canadien et le dollar américain. Qui plus est, Air Canada engage des coûts qui se rapportent à la portion terrestre des forfaits de Vacances Air Canada que n’engagent pas certaines sociétés aériennes qui n’exercent pas d’activités de voyagiste comparables. En outre, ces coûts ne génèrent pas de SMO. Par conséquent, le fait d’exclure ces coûts des charges d’exploitation permet d’établir une comparaison plus pertinente d’une période à l’autre lorsque ces coûts peuvent varier.

De plus, Air Canada engage des coûts relativement à l’exploitation d’avions-cargos, coûts que n’engagent pas certaines sociétés aériennes qui n’exercent pas d’activités de fret comparables. Aux 31 décembre 2025 et 2024, Air Canada comptait six avions-cargos 767 de Boeing en service. Ces coûts ne génèrent pas de SMO et, par conséquent, le fait de les exclure des charges d’exploitation permet d’établir une comparaison plus pertinente d’une période à l’autre pour les activités de transport de passagers.

Les tableaux suivants présentent un rapprochement des CESMO ajustées et des charges d’exploitation selon les PCGR pour les périodes indiquées.

|

(en millions de dollars canadiens, sauf indication contraire) |

Quatrièmes trimestres | Exercices | ||||||||||||||||

| 2025 | 2024 | Variation | 2025 | 2024 | Variation | |||||||||||||

| Charges d’exploitation selon les PCGR | 5 446 | $ | 5 658 | $ | (212 | ) | $ | 21 454 | $ | 20 992 | $ | 462 | $ | |||||

| Compte tenu des éléments suivants : | ||||||||||||||||||

| Carburant d’aviation | (1 185 | ) | (1 154 | ) | (31 | ) | (4 731 | ) | (5 118 | ) | 387 | |||||||

| Coûts liés à la portion terrestre des forfaits | (239 | ) | (208 | ) | (31 | ) | (872 | ) | (782 | ) | (90 | ) | ||||||

| Coûts liés aux avions-cargos (compte non tenu du carburant) |

(45 | ) | (50 | ) | 5 | (173 | ) | (163 | ) | (10 | ) | |||||||

| Provision pour obligations découlant de contrats de location |

- | - | - | - | (34 | ) | 34 | |||||||||||

| Modifications aux régimes de retraite et autres coûts liés à la main-d’œuvre |

(21 | ) | (490 | ) | 469 | (194 | ) | (490 | ) | 296 | ||||||||

|

Charges d’exploitation, compte tenu de l’incidence des éléments ci-dessus |

3 956 | $ | 3 756 | $ | 200 | $ | 15 484 | $ | 14 405 | $ | 1 079 | $ | ||||||

| SMO (en millions) | 25 792 | 24 949 | 3,4 | % | 105 174 | 104 381 | 0,8 | % | ||||||||||

| CESMO ajustées (en cents) | 15,34 | ¢ | 15,05 | ¢ | 0,28 | ¢ | 14,72 | ¢ | 13,80 | ¢ | 0,92 | ¢ | ||||||

BAIIDA ajusté et marge du BAIIDA ajusté

Le BAIIDA ajusté (à savoir le bénéfice avant intérêts, impôts, dotation aux amortissements et dépréciation) et la marge du BAIIDA ajusté (BAIIDA ajusté exprimé en pourcentage des produits d’exploitation) sont couramment utilisés dans l’industrie du transport aérien et Air Canada s’en sert afin d’avoir un aperçu du résultat d’exploitation, de la marge qui y est liée avant intérêts, impôts, dotation aux amortissements, dépréciation et d’autres éléments susmentionnés. Ces éléments peuvent varier sensiblement d’une société aérienne à l’autre, en raison de la façon dont chacune finance son matériel volant et ses autres actifs.

Le BAIIDA ajusté et la marge du BAIIDA ajusté sont rapprochés du bénéfice d’exploitation selon les PCGR comme suit :

| Quatrièmes trimestres | Exercices | |||||||||||||||||

|

(en millions de dollars canadiens, sauf indication contraire) |

2025 | 2024 | Variation | 2025 | 2024 | Variation | ||||||||||||

| Bénéfice d’exploitation selon les PCGR | 324 | $ | (254 | ) | $ | 578 | $ | 918 | $ | 1 263 | $ | (345 | ) | $ | ||||

| Rajouter : | ||||||||||||||||||

| Dotation aux amortissements et dépréciation |

522 | 460 | 62 | 2 012 | 1 799 | 213 | ||||||||||||

| Provision pour obligations découlant de contrats de location |

- | - | - | - | 34 | (34 | ) | |||||||||||

| Modifications aux régimes de retraite et autres coûts liés à la main-d’œuvre |

21 | 490 | (469 | ) | 194 | 490 | (296 | ) | ||||||||||

| BAIIDA ajusté | 867 | $ | 696 | $ | 171 | $ | 3 124 | $ | 3 586 | $ | (462 | ) | $ | |||||

| Produits d’exploitation | 5 770 | $ | 5 404 | $ | 366 | $ | 22 372 | $ | 22 255 | $ | 117 | $ | ||||||

| Marge d’exploitation (en %) | 5,6 | (4,7 | ) | 10,3 | pp | 4,1 | 5,7 | (1,6 | ) | pp | ||||||||

| Marge du BAIIDA ajusté (en %) | 15,0 | 12,9 | 2,1 | pp | 14,0 | 16,1 | (2,1 | ) | pp | |||||||||

Bénéfice ajusté (perte ajustée) avant impôts

Air Canada se sert du bénéfice ajusté (de la perte ajustée) avant impôts pour mesurer le rendement financier avant impôts global de ses activités, à l’exclusion de l’incidence du profit ou de la perte de change, des intérêts nets au titre des régimes d’avantages du personnel, du profit ou de la perte sur les instruments financiers comptabilisés à la juste valeur, du profit ou de la perte à la cession-bail d’actifs, du profit ou de la perte à la cession d’actifs, du profit ou de la perte aux règlements et modifications de dette et d’autres éléments susmentionnés. Ces éléments peuvent fausser l’analyse de certaines tendances commerciales et rendre moins pertinente toute analyse comparative en regard d’autres périodes ou sociétés aériennes.

Une charge générale de 26 millions de dollars au titre du règlement de questions fiscales liée à l’acquisition d’Aéroplan en 2019 a été comptabilisée en 2025. Comme il s’agit d’un élément non récurrent et sans effet sur la trésorerie d’Air Canada, puisqu’un remboursement d’impôt connexe a également été comptabilisé, cette charge a été rajoutée au calcul du bénéfice ajusté avant impôts.

Le bénéfice ajusté avant impôts est rapproché du bénéfice avant impôts selon les PCGR comme suit :

| Quatrièmes trimestres | Exercices | |||||||||||||||||

| 2025 | 2024 |

Variation |

2025 | 2024 |

Variation |

|||||||||||||

| Bénéfice (perte) avant impôts selon les PCGR |

342 | $ | (721 | ) | $ | 1 063 | $ | 789 | $ | 515 | $ | 274 | $ | |||||

| Compte tenu des éléments suivants : | ||||||||||||||||||

| Provision pour obligations découlant de contrats de location |

- | - | - | - | 34 | (34 | ) | |||||||||||

| Modifications aux régimes de retraite et autres coûts liés à la main-d’œuvre |

21 | 490 | (469 | ) | 194 | 490 | (296 | ) | ||||||||||

| (Profit) perte de change | (103 | ) | 372 | (475 | ) | (245 | ) | 400 | (645 | ) | ||||||||

| Intérêts nets au titre des régimes d’avantages du personnel |

(10 | ) | (6 | ) | (4 | ) | (24 | ) | (22 | ) | (2 | ) | ||||||

| (Profit) perte sur instruments financiers comptabilisés à la juste valeur |

(6 | ) | 38 | (44 | ) | (82 | ) | (28 | ) | (54 | ) | |||||||

| (Profit) perte aux règlements de dette | - | (38 | ) | 38 | - | 8 | (8 | ) | ||||||||||

| Autres charges générales | - | - | - | 26 | - | 26 | ||||||||||||

| Bénéfice ajusté avant impôts | 244 | $ | 135 | $ | 109 | $ | 658 | $ | 1 397 | $ | (739 | ) | $ | |||||

Bénéfice net ajusté (perte nette ajustée) et bénéfice ajusté (perte ajustée) par action – résultat dilué

Air Canada se sert du bénéfice net ajusté (de la perte nette ajustée) et du bénéfice ajusté (de la perte ajustée) par action – résultat dilué pour mesurer le rendement financier global de ses activités, à l’exclusion de l’incidence après impôts du profit ou de la perte de change, des intérêts nets au titre des régimes d’avantages du personnel, du profit ou de la perte sur les instruments financiers comptabilisés à la juste valeur, du profit ou de la perte à la cession-bail d’actifs, du profit ou de la perte aux règlements et modifications de dette, du profit ou de la perte à la cession d’actifs et d’autres éléments susmentionnés. Ces éléments peuvent fausser l’analyse de certaines tendances commerciales et rendre moins pertinente toute analyse comparative en regard d’autres sociétés aériennes.

Une charge générale de 26 millions de dollars au titre du règlement de questions fiscales liées à l’acquisition d’Aéroplan en 2019 a été comptabilisée en 2025. Comme il s’agit d’un élément non récurrent et sans effet sur la trésorerie d’Air Canada, puisqu’un remboursement d’impôt connexe a également été comptabilisé, cette charge a été rajoutée au calcul du bénéfice net ajusté.

Le bénéfice net ajusté et le bénéfice ajusté par action – résultat dilué sont rapprochés du bénéfice net selon les PCGR comme suit :

| Quatrièmes trimestres | Exercices | |||||||||||||||||

| 2025 | 2024 |

Variation |

2025 | 2024 |

Variation |

|||||||||||||

| Bénéfice net (perte nette) selon les PCGR | 296 | $ | (644 | ) | $ | 940 | $ | 644 | $ | 1 720 | $ | (1 076 | ) | $ | ||||

| Compte tenu des éléments suivants : | ||||||||||||||||||

| Provision pour obligations découlant de contrats de location |

- | - | - | - | 34 | (34 | ) | |||||||||||

| Modifications aux régimes de retraite et autres coûts liés à la main-d’œuvre |

21 | 490 | (469 | ) | 194 | 490 | (296 | ) | ||||||||||

| (Profit) perte de change | (103 | ) | 372 | (475 | ) | (245 | ) | 400 | (645 | ) | ||||||||

| Intérêts nets au titre des régimes d’avantages du personnel |

(10 | ) | (6 | ) | (4 | ) | (24 | ) | (22 | ) | (2 | ) | ||||||

| (Profit) perte sur instruments financiers comptabilisés à la juste valeur |

(6 | ) | 38 | (44 | ) | (82 | ) | (28 | ) | (54 | ) | |||||||

| (Profit) perte aux règlements et modifications de dette |

- | (38 | ) | 38 | - | 8 | (8 | ) | ||||||||||

| Autres charges générales | - | - | - | 26 | - | 26 | ||||||||||||

| Impôt sur le résultat, y compris les éléments de rapprochement ci-dessus1) |

(7 | ) | (119 | ) | 112 | (42 | ) | (1 267 | ) | 1 225 | ||||||||

| Bénéfice net ajusté | 191 | $ | 93 | $ | 98 | $ | 471 | $ | 1 335 | $ | (864 | ) | $ | |||||

| Nombre moyen pondéré d’actions en circulation utilisé dans le calcul du résultat net dilué par action (en millions) |

296 | 374 | (78 | ) | 320 | 376 | (56 | ) | ||||||||||

| Bénéfice ajusté par action – résultat dilué | 0,65 | $ | 0,25 | $ | 0,40 | $ | 1,47 | $ | 3,55 | $ | (2,08 | ) | $ | |||||

Le tableau ci-après présente les données relatives aux actions servant au calcul du bénéfice par action – résultat dilué et de base en fonction du bénéfice ajusté par action :

|

(en millions) |

Quatrièmes trimestres |

Exercices |

||||||

|

2025 |

2024 |

2025 |

2024 |

|||||

|

Nombre moyen pondéré d’actions en circulation – de base |

296 | 355 | 311 | 358 | ||||

| Effet dilutif |

- | 19 | 9 | 18 | ||||

|

Nombre moyen pondéré d’actions en circulation – dilué |

296 | 374 | 320 | 376 | ||||

Flux de trésorerie disponibles

Air Canada se sert des flux de trésorerie disponibles comme indicateur de la vigueur financière et du rendement de ses activités exprimant le montant de trésorerie que la Société est en mesure de dégager de ses activités, compte tenu des dépenses d’investissement. Les flux de trésorerie disponibles correspondent aux flux de trésorerie nets provenant des activités d’exploitation, moins les achats d’immobilisations corporelles et incorporelles, et déduction faite du produit tiré d’opérations de cession-bail.

Le tableau ci-après présente un rapprochement des flux de trésorerie disponibles avec les flux de trésorerie nets provenant des (affectés aux) activités d’exploitation pour les périodes indiquées :

| Quatrièmes trimestres | Exercices | |||||||||||||||||

| (en millions de dollars canadiens) | 2025 | 2024 |

Variation ($) |

2025 | 2024 |

Variation ($) |

||||||||||||

|

Flux de trésorerie nets provenant des activités d’exploitation |

423 | $ | 677 | $ | (254 | ) | $ | 3 657 | $ | 3 930 | $ | (273 | ) | $ | ||||

| Achats d’immobilisations corporelles et incorporelles |

(901 | ) | (1 172 | ) | 271 | (2 910 | ) | (2 636 | ) | (274 | ) | |||||||

| Flux de trésorerie disponibles | (478 | ) | $ | (495 | ) | $ | 17 | $ | 747 | $ | 1 294 | $ | (547 | ) | $ | |||

Dette nette

La dette nette est une mesure de gestion du capital ainsi qu’un élément clé du capital géré par Air Canada et elle permet à la direction d’évaluer la dette nette de la Société.

Ratio dette nette-BAIIDA ajusté des 12 derniers mois (ratio de levier financier)

Le ratio dette nette-BAIIDA ajusté des 12 derniers mois (également désigné « ratio de levier financier ») est couramment utilisé dans l’industrie du transport aérien et Air Canada s’en sert pour évaluer le levier financier. Le ratio de levier financier correspond à la dette nette divisée par le BAIIDA ajusté des 12 derniers mois.

Le tableau ci-après présente un rapprochement du ratio de levier financier avec les soldes de la dette nette d’Air Canada aux dates indiquées :

| (en millions de dollars canadiens) | 31 décembre 2025 | 31 décembre 2024 | ||||

| Total de la dette à long terme et des obligations locatives | 8 609 | $ | 10 915 | $ | ||

| Partie courante de la dette à long terme et des obligations locatives |

2 967 | 1 755 | ||||

| Total de la dette à long terme et des obligations locatives (y compris la partie courante) |

11 576 | 12 670 | ||||

| Moins la trésorerie et les équivalents de trésorerie, les placements à court terme et les placements à long terme |

(6 165 | ) | (7 752 | ) | ||

| Dette nette | 5 411 | $ | 4 918 | $ | ||

| BAIIDA ajusté (période de 12 mois) | 3 124 | $ | 3 586 | $ | ||

| Ratio de la dette nette sur le BAIIDA ajusté | 1,7 | 1,4 | ||||

Les tableaux suivants présentent des données comparatives pour les périodes de 12 mois closes les 31 décembre 2024 et 2025 en fonction des prévisions pour l’ensemble de l’exercice 2026, des cibles financières pour 2028 et des aspirations pour 2030 d’Air Canada.

| (en millions de dollars canadiens, sauf indication contraire) | Résultats de 2025 | Résultats de 2024 |

| Capacité en SMO | 105,174 G | 104,381 G |

| CESMO ajustées (en cents) | 14,72 cents | 13,80 cents |

| Charges d’exploitation | 21,454 G$ | 20,992 G$ |

| BAIIDA ajusté | 3,124 G$ | 3,586 G$ |

| Résultat d’exploitation | 918 M$ | 1,263 G$ |

| Flux de trésorerie disponibles | 747 M$ | 1,294 G$ |

|

Flux de trésorerie nets provenant des activités d’exploitation |

3,657 G$ | 3,930 G$ |

| (en millions de dollars canadiens, sauf indication contraire) |

20251 |

20241 |

||

| Résultat d’exploitation | 22,372 G$ | 22,255 G$ | ||

| Marge du BAIIDA ajusté | 14 % |

16 % |

||

| Marge d’exploitation | 4 % |

6 % |

||

| Flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté |

117 % |

110 % |

||

| Achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation |

13 % |

12 % |

||

| Marge des flux de trésorerie disponibles | 3 % |

6 % |

||

| Rendement du capital investi | 9 % |

14 % |

||

| Bénéfice avant impôts sur le résultat | 789 M$ | 515 M$ | ||

| Nombre d’actions après dilution | Environ 307 millions d’actions | Environ 376 millions d’actions | ||

1 Les pourcentages indiqués dans le tableau ci-dessus pourraient ne pas être exacts en raison de l’arrondissement des chiffres.

Flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté

Air Canada utilise les flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté pour mesurer la conversion en trésorerie du BAIIDA ajusté. Cette mesure est définie comme le ratio des flux de trésorerie nets provenant des activités d’exploitation sur le BAIIDA ajusté.

Achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation

Air Canada utilise les achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation pour mesurer la proportion des produits d’exploitation qui sont réinvestis dans des dépenses en immobilisations. Cette mesure est définie comme le ratio des achats d’immobilisations corporelles et incorporelles sur les produits d’exploitation.

Marge des flux de trésorerie disponibles

Air Canada utilise une marge des flux de trésorerie disponibles pour mesurer le montant des flux de trésorerie disponibles en pourcentage des produits d’exploitation. Cette mesure est définie comme le ratio des flux de trésorerie disponibles sur les produits d’exploitation.

Le tableau suivant présente un rapprochement quantitatif du BAIIDA ajusté, de la marge du BAIIDA ajusté, des flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté, des achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation, des flux de trésorerie disponibles et de la marge des flux de trésorerie disponibles, selon le cas, pour les exercices clos les 31 décembre 2025 et 2024.

| (en millions, sauf indication contraire) | 2025 | 2024 | ||||

| Total des produits d’exploitation selon les PCGR | 22 372 | $ | 22 255 | $ | ||

| Bénéfice d’exploitation selon les PCGR | 918 | $ | 1 263 | $ | ||

| Rajouter : | ||||||

| Dotation aux amortissements et dépréciation | 2 012 | 1 799 | ||||

| Provision pour obligations découlant de contrats de location | - | 34 | ||||

| Modifications des régimes de retraite et autres coûts liés à la main-d’œuvre |

194 | 490 | ||||

| BAIIDA ajusté | 3 124 | $ | 3 586 | $ | ||

| Flux de trésorerie nets provenant des activités d’exploitation |

3 657 | $ | 3 930 | $ | ||

| Achats d’immobilisations corporelles et incorporelles | (2 910 | ) | (2 636 | ) | ||

| Flux de trésorerie disponibles | 747 | $ | 1 294 | $ | ||

| Marge d’exploitation | 4 | % | 6 | % | ||

| Marge du BAIIDA ajusté | 14 | % | 16 | % | ||

| Flux de trésorerie nets provenant des activités d’exploitation en pourcentage du BAIIDA ajusté |

117 | % | 110 | % | ||

|

Achats d’immobilisations corporelles et incorporelles en pourcentage des produits d’exploitation |

13 | % | 12 | % | ||

| Marge des flux de trésorerie disponibles | 3 | % | 6 | % | ||

Rendement du capital investi

Air Canada utilise le rendement du capital investi (RCI) pour évaluer l’efficience avec laquelle elle affecte son capital à la production de rendements. Le RCI correspond au ratio du bénéfice ajusté (de la perte ajustée) avant impôt, compte non tenu des charges d’intérêts, sur le capital investi. Le capital investi comprend la moyenne de la dette à long terme et des obligations locatives d’un exercice à l’autre, la moyenne des capitaux propres attribuables aux actionnaires d’un exercice à l’autre et le dérivé incorporé aux billets convertibles d’Air Canada. En 2020, Air Canada a émis des billets convertibles non garantis. Air Canada avait le choix de remettre de la trésorerie ou une combinaison de trésorerie et d’actions à la date de conversion au lieu d’actions, ce qui a donné lieu à un dérivé incorporé inclus dans la définition du capital. Air Canada calcule le capital investi selon une méthode fondée sur la valeur comptable aux fins du calcul du RCI.

Le rendement du capital investi est rapproché du bénéfice (de la perte) avant impôts sur le résultat selon les PCGR comme suit :

| (en millions, sauf indication contraire) | 2025 | 2024 | ||||

| Bénéfice avant impôts selon les PCGR | 789 | $ | 515 | $ | ||

| Compte tenu des éléments suivants : | ||||||

| Provision pour obligations découlant de contrats de location | - | 34 | ||||

| Modifications des régimes de retraite et autres coûts liés à la main-d’œuvre |

194 | 490 | ||||

| (Profit) perte de change | (245 | ) | 400 | |||

| Intérêts nets au titre des régimes d’avantages du personnel | (24 | ) | (22 | ) | ||

| Profit sur instruments financiers comptabilisés à la juste valeur | (82 | ) | (28 | ) | ||

| Perte aux règlements et modifications de dette | - | 8 | ||||

| Autres charges générales | 26 | - | ||||

| Bénéfice ajusté avant impôts | 658 | $ | 1 397 | $ | ||

| Rajouter : | ||||||

| Charges d’intérêts | 663 | 763 | ||||

| Bénéfice ajusté avant impôts avant charges d’intérêts | 1 321 | $ | 2 160 | $ | ||

| Capital investi : | ||||||

| Moyenne de la dette à long terme et des obligations locatives (y compris la partie courante) |

12 123 | 13 266 | ||||

| Dérivé intégré sur billets convertibles | - | 45 | ||||

| Moyenne des capitaux propres attribuables aux actionnaires | 2 490 | 1 592 | ||||

| Capital investi | 14 613 | $ | 14 903 | $ | ||

| Rendement du capital investi (%) | 9 | % | 14 | % | ||

Avis concernant la téléconférence du quatrième trimestre de 2025

Air Canada invite les analystes à sa téléconférence trimestrielle qui se tiendra le vendredi 13 février 2026 à 7 h 30 (HE). Michael Rousseau, président et chef de la direction, John Di Bert, vice-président général et chef des Affaires financières, et Mark Galardo, vice-président général et chef des Affaires commerciales, et président – Fret, présenteront les résultats et répondront aux questions des analystes. Immédiatement après la période de questions des analystes, John Di Bert et Pierre Houle, vice-président et trésorier, répondront aux questions des prêteurs à terme de type B et des porteurs d’obligations d’Air Canada.

Les membres des médias et du public peuvent écouter cette téléconférence audio. En voici les renseignements détaillés :

| Webémission : | https://edge.media-server.com/mmc/p/mf54qyqy/lan/fr |

| Par téléphone : | 647 932-3411 ou 1 800 715-9871 (sans frais) |

| Code d’accès 8728747 | |

| Veuillez prévoir 10 minutes pour la connexion à la téléconférence. |

MISE EN GARDE CONCERNANT LES ÉNONCÉS PROSPECTIFS

Le présent communiqué contient des énoncés prospectifs au sens de la législation en valeurs mobilières applicable. Ces énoncés découlent d’analyses et d’autres renseignements fondés sur la prévision de résultats à venir et sur l’estimation de montants qu’il est actuellement impossible de déterminer. Ils peuvent porter sur des observations concernant, entre autres, des stratégies, des attentes, des opérations projetées ou des actions à venir, ou les prévisions pour l’ensemble de l’exercice 2026, les cibles financières pour 2028 et les aspirations pour 2030 d’Air Canada. Ces énoncés prospectifs se reconnaissent à l’emploi de termes comme « préliminaire », « prévoir », « croire », « pouvoir », « estimer », « projeter » et « planifier », employés au futur et au conditionnel, et d’autres termes semblables, ainsi qu’à l’évocation de certaines hypothèses.

Comme, par définition, les énoncés prospectifs partent d’hypothèses, dont celles décrites ci-après, ils sont soumis à d’importants risques et incertitudes. La réalisation des énoncés prospectifs reste assujettie, notamment, à la survenance possible d’événements externes ou à l’incertitude qui caractérise le secteur où évolue Air Canada. Les résultats réels peuvent donc différer sensiblement des résultats évoqués par ces énoncés prospectifs en raison de divers facteurs, entre autres ceux dont il est fait mention ci-après.

Les facteurs qui pourraient faire en sorte que les résultats diffèrent sensiblement de ceux indiqués dans les énoncés prospectifs comprennent la conjoncture économique, les déclarations faites (p. ex. des menaces) ou les mesures prises par des États en matière d’imposition de droits de douane sur les exportations ou les importations canadiennes, de même que l’incertitude qui en découle et leurs répercussions sur les économies du Canada, de l’Amérique du Nord et du monde, et sur la demande de voyages, le contexte géopolitique et en lien avec la sûreté, notamment en ce qui concerne les conflits militaires au Moyen-Orient et entre la Russie et l’Ukraine, la capacité d’Air Canada à dégager ou à maintenir une rentabilité nette, l’état de l’industrie et du marché et le contexte influant sur la demande, la concurrence, la dépendance d’Air Canada à l’égard des technologies, les risques liés à la cybersécurité, les interruptions de service, les changements climatiques et les facteurs liés à l’environnement (dont les systèmes météorologiques et autres phénomènes naturels, et des facteurs anthropiques), la dépendance d’Air Canada à l’égard des fournisseurs clés (y compris des organismes gouvernementaux et d’autres parties prenantes soutenant les activités aéroportuaires et de l’exploitation aérienne), les relations de travail et les coûts connexes, la capacité d’Air Canada à mettre en œuvre efficacement des initiatives stratégiques opportunes et d’autres initiatives importantes (notamment sa faculté à gérer les charges d’exploitation), les cours de l’énergie, la capacité d’Air Canada à rembourser ses dettes et à conserver ou à accroître la liquidité, sa dépendance à l’égard des transporteurs régionaux et autres, sa capacité à recruter et à conserver le personnel nécessaire, les épidémies, l’évolution de la législation, de la réglementation ou des procédures judiciaires, les attentats terroristes, les conflits armés, la capacité d’Air Canada à exploiter avec succès son programme de fidélité, les pertes par sinistre, la dépendance d’Air Canada à l’égard des partenaires Star AllianceMD et des coentreprises, sa capacité à préserver et à faire croître sa marque, les litiges actuels et éventuels avec des tiers, les fluctuations des taux de change, les limites imposées aux termes de clauses restrictives, les questions d’assurance et les coûts qui y sont associés, les obligations au titre des régimes de retraite, ainsi que les facteurs dont il est fait mention dans le dossier d’information publique d’Air Canada qui peut être consulté à l’adresse www.sedarplus.ca, notamment à la rubrique 18, Facteurs de risque, du rapport de gestion de 2025.

Air Canada a fixé et continue de fixer des objectifs, de prendre des engagements et d’évaluer l’incidence eu égard aux changements climatiques, ainsi que les initiatives, plans et propositions connexes qu’Air Canada et d’autres parties prenantes (dont les organismes publics, les autorités de réglementation et autres organismes) mettent en œuvre en matière de changements climatiques et d’émissions de carbone. La réalisation de nos engagements et de nos objectifs dépend de nombreux facteurs, notamment des actions et des efforts combinés des gouvernements, de l’industrie, des fournisseurs et des autres intervenants et parties prenantes, ainsi que du développement et de la mise en œuvre de nouvelles technologies. En particulier, les cibles d’émissions de carbone liées à nos objectifs pour 2030 et nos aspirations à cet égard pour 2050 sont ambitieuses et fortement tributaires des nouvelles technologies, des énergies renouvelables et de la disponibilité d’un approvisionnement suffisant en carburants d’aviation durables (CAD), ce qui demeure un défi important. De plus, Air Canada a engagé, et prévoit continuer à engager, des coûts pour atteindre son objectif de carboneutralité et pour se conformer aux lois et règlements sur la durabilité environnementale ainsi qu’aux autres normes et accords. La nature précise des lois, règlements, normes et accords contraignants ou non contraignants à venir, qui font l’objet d’une attention accrue de la part de parties prenantes à l’échelle locale et internationale, ne peut être prédite avec un quelconque degré de certitude, pas plus que leur incidence financière, opérationnelle ou autre. Rien ne garantit la mesure dans laquelle l’un ou l’autre de nos objectifs climatiques sera atteint, ni que les investissements futurs que nous ferons pour atteindre nos objectifs climatiques produiront les résultats escomptés ou répondront aux attentes croissantes des parties prenantes en matière d’environnement, de responsabilité sociale et de gouvernance. De plus, des événements futurs pourraient amener Air Canada à privilégier d’autres intérêts à plus court terme au détriment de la progression vers nos objectifs climatiques actuels, en fonction de la stratégie commerciale, de facteurs économiques, réglementaires et sociaux, et de pressions potentielles de la part d’investisseurs, de groupes d’activistes ou d’autres parties prenantes. Si nous ne sommes pas en mesure de respecter nos objectifs et nos engagements relativement aux changements climatiques ou d’en rendre compte de façon appropriée, nous pourrions faire l’objet d’une publicité et de réactions négatives de la part d’investisseurs, de clients, de groupes de défense ou d’autres parties prenantes, ce qui pourrait nuire à la réputation d’Air Canada ou avoir d’autres effets négatifs sur celle-ci.

Les énoncés prospectifs contenus ou intégrés par renvoi dans le présent communiqué représentent les attentes d’Air Canada en date de ce communiqué (ou à la date précisée de leur formulation) et ils peuvent changer par la suite. Toutefois, Air Canada n’a ni l’intention ni l’obligation d’actualiser ou de réviser ces énoncés à la lumière de nouveaux éléments d’information ou d’événements futurs ou pour quelque autre motif, sauf si elle y est tenue par la réglementation en valeurs mobilières applicable.

| Renseignements : | media@aircanada.ca |

| Internet : | aircanada.com/medias |

|

Consultez notre rapport annuel ici Inscrivez-vous pour recevoir les nouvelles d’Air Canada : aircanada.com À l’intention des médias : Photos Vidéos Images en vrac Articles | |

Principales mesures financières et statistiques

Le tableau ci-dessous présente les points saillants de nature financière et opérationnelle d’Air Canada pour les périodes indiquées ci-après :

| (en millions de dollars canadiens, sauf les montants par action ou indication contraire) |

Quatrièmes trimestres | Exercices | ||||||||||||||

| Mesures de performance financière | 2025 | 2024 |

Variation ($) |

2025 | 2024 |

Variation ($) |

||||||||||

| Produits d’exploitation | 5 770 | 5 404 | 366 | 22 372 | 22 255 | 117 | ||||||||||

| Bénéfice (perte) d’exploitation | 324 | (254 | ) | 578 | 918 | 1 263 | (345 | ) | ||||||||

| Marge d’exploitation1) (en %) | 5,6 | (4,7 | ) | 10,3 | pp8) | 4,1 | 5,7 | (1,6 | ) | pp | ||||||

| BAIIDA ajusté2) | 867 | 696 | 171 | 3 124 | 3 586 | (462 | ) | |||||||||

| Marge du BAIIDA ajusté2) (en %) | 15,0 | 12,9 | 2,1 | pp | 14,0 | 16,1 | (2,1 | ) | pp | |||||||

| Bénéfice (perte) avant impôts sur le résultat | 342 | (721 | ) | 1 063 | 789 | 515 | 274 | |||||||||

| Bénéfice net (perte nette) | 296 | (644 | ) | 940 | 644 | 1 720 | (1 076 | ) | ||||||||

| Bénéfice ajusté avant impôts2) | 244 | 135 | 109 | 658 | 1 397 | (739 | ) | |||||||||

| Bénéfice net ajusté2) | 191 | 93 | 98 | 471 | 1 335 | (864 | ) | |||||||||

| Liquidités totales3) | 7 500 | 9 154 | (1 654 | ) | 7 500 | 9 154 | (1 654 | ) | ||||||||

| Flux de trésorerie nets provenant des activités d’exploitation |

423 | 677 | (254 | ) | 3 657 | 3 930 | (273 | ) | ||||||||

| Flux de trésorerie disponibles2) | (478 | ) | (495 | ) | 17 | 747 | 1 294 | (547 | ) | |||||||

| Dette nette2) | 5 411 | 4 918 | 493 | 5 411 | 4 918 | 493 | ||||||||||

| Dette à long terme et obligations locatives | 11 576 | 12 670 | (1 094 | ) | 11 576 | 12 670 | (1 094 | ) | ||||||||

| Bénéfice (perte) par action – résultat dilué | 1,00 | (1,81 | ) | 2,81 | 1,86 | 4,72 | (2,86 | ) | ||||||||

| Bénéfice ajusté par action – résultat dilué2) | 0,65 | 0,25 | 0,40 | 1,47 | 3,55 | (2,08 | ) | |||||||||

| Statistiques d’exploitation4) | 2025 | 2024 |

Variation (%) |

2025 | 2024 |

Variation (%) |

||||||||||

| Passagers-milles payants (« PMP ») (en millions) |

21 879 | 20 573 | 6,3 | 89 021 | 88 643 | 0,4 | ||||||||||

| Sièges-milles offerts (« SMO ») (en millions) | 25 792 | 24 949 | 3,4 | 105 174 | 104 381 | 0,8 | ||||||||||

| Coefficient d’occupation (en %) | 84,8 | % | 82,5 | % | 2,4 | pp | 84,6 | % | 84,9 | % | (0,3 | ) | pp | |||

| Produits passages par PMP (« rendement unitaire ») (en cents) |

22,8 | 23,0 | (0,6 | ) | 22,0 | 22,3 | (1,2 | ) | ||||||||

| Produits passages par SMO (« PPSMO ») (en cents) |

19,4 | 18,9 | 2,3 | 18,6 | 18,9 | (1,5 | ) | |||||||||

| Produits d’exploitation par SMO (« PESMO ») (en cents) |

22,4 | 21,7 | 3,3 | 21,3 | 21,3 | (0,2 | ) | |||||||||

| Charges d’exploitation par SMO (« CESMO ») (en cents) |

21,1 | 22,7 | (6,9 | ) | 20,4 | 20,1 | 1,4 | |||||||||

| CESMO ajustées (en cents)2) | 15,3 | 15,1 | 1,9 | 14,7 | 13,8 | 6,7 | ||||||||||

| Effectif moyen en équivalents temps plein (« ETP ») (en milliers)5) |

36,4 | 37,1 | (1,9 | ) | 37,0 | 37,1 | (0,4 | ) | ||||||||

| Avions composant le parc en exploitation à la clôture de la période |

353 | 354 | (0,3 | ) | 353 | 354 | (0,3 | ) | ||||||||

| Sièges routés (en milliers) | 13 675 | 13 796 | (0,9 | ) | 56 587 | 56 745 | (0,3 | ) | ||||||||

| Mouvements des appareils (en milliers) | 93,0 | 94,5 | (1,6 | ) | 385,7 | 387,9 | (0,6 | ) | ||||||||

| Longueur d’étape moyenne (en milles)6) | 1 886 | 1 808 | 4,3 | 1 859 | 1 839 | 1,0 | ||||||||||

| Coût du litre de carburant (en cents) | 91,7 | 94,6 | (3,1 | ) | 91,4 | 100,6 | (9,1 | ) | ||||||||

| Consommation de carburant (en milliers de litres) |

1 244 669 | 1 225 281 | 1,6 | 5 064 561 | 5 082 636 | (0,4 | ) | |||||||||

| Passagers payants transportés (en milliers)7) | 11 195 | 10 929 | 2,4 | 45 297 | 45 886 | (1,3 | ) | |||||||||

1) La marge d’exploitation est une mesure financière complémentaire définie comme le bénéfice d’exploitation (la perte d’exploitation) exprimé en pourcentage des produits d’exploitation.

2) Le BAIIDA ajusté (à savoir le bénéfice avant intérêts, impôts, dotation aux amortissements et dépréciation), la marge du BAIIDA ajusté, le bénéfice ajusté (la perte ajustée) avant impôts, le bénéfice net ajusté (la perte nette ajustée), les flux de trésorerie disponibles, la dette nette, le bénéfice ajusté (la perte ajustée) par action et les CESMO ajustées sont des mesures financières hors PCGR, des mesures de la gestion du capital, des ratios hors PCGR ou des mesures financières complémentaires. Comme ces mesures ne sont pas conformes aux PCGR pour la présentation d’états financiers et qu’elles n’ont pas de sens normalisé, elles ne sauraient être comparées à des mesures similaires présentées par d’autres entités et ne doivent pas être considérées comme pouvant se substituer à des résultats établis selon les PCGR ou comme ayant préséance sur ceux-ci. Se reporter à la rubrique intitulée Mesures financières hors PCGR du présent communiqué pour la description des mesures financières hors PCGR d’Air Canada et pour un rapprochement quantitatif des mesures financières hors PCGR d’Air Canada avec la mesure financière conforme aux PCGR la plus comparable.

3) Les liquidités totales s’entendent de la somme de la trésorerie, des équivalents de trésorerie, des placements à court terme et à long terme et des fonds disponibles aux termes de facilités de crédit d’Air Canada. Au 31 décembre 2025, les liquidités totales s’élevaient à 7 500 millions de dollars et étaient composées de trésorerie et d’équivalents de trésorerie et de placements à court terme et à long terme totalisant 6 165 millions de dollars et d’un montant de 1 335 millions de dollars pouvant être prélevé sur les facilités de crédit. Au 31 décembre 2024, les liquidités totales s’élevaient à 9 154 millions de dollars et étaient composées de trésorerie et d’équivalents de trésorerie et de placements à court terme et à long terme totalisant 7 752 millions de dollars et d’un montant de 1 402 millions de dollars pouvant être prélevé sur les facilités de crédit. Les liquidités totales comprennent également des fonds (333 millions de dollars au 31 décembre 2025 et 346 millions de dollars au 31 décembre 2024) détenus en fiducie par Vacances Air Canada en conformité avec les prescriptions réglementaires régissant les produits perçus d’avance pour les voyagistes.

4) À l’exception de l’effectif moyen en équivalents temps plein (« ETP »), les statistiques d’exploitation dans le présent tableau tiennent compte des données pour des transporteurs tiers exerçant leurs activités aux termes du contrat d’achat de capacité avec Air Canada.

5) Rend compte de l’effectif en ETP à Air Canada et aux filiales de celle-ci. Exclut l’effectif en ETP à des transporteurs tiers qui exercent leurs activités aux termes d’un contrat d’achat de capacité conclu avec Air Canada.

6) La longueur d’étape moyenne correspond au total de sièges-milles offerts divisé par le total de sièges routés.

7) Les passagers payants sont dénombrés en fonction des indicatifs de vol (et non en fonction du voyage, de l’itinéraire ou du segment de trajet), conformément à la définition établie par l’IATA.

8) Points de pourcentage, ou « pp », désigne la mesure de l’écart arithmétique/absolu entre deux pourcentages.

Une photo accompagnant ce communiqué est disponible au https://www.globenewswire.com/NewsRoom/AttachmentNg/c036efb8-4eb6-4b71-b1cf-671fdf794e88/fr

![]()

Air Canada annonce ses résultats financiers pour le quatrième trimestre et l’exercice 2025

Air Canada a présenté aujourd’hui ses résultats financiers du quatrième trimestre et de l’exercice 2025.

Legal Disclaimer:

EIN Presswire provides this news content "as is" without warranty of any kind. We do not accept any responsibility or liability for the accuracy, content, images, videos, licenses, completeness, legality, or reliability of the information contained in this article. If you have any complaints or copyright issues related to this article, kindly contact the author above.